(この記事は、2021年3月に執筆した記事を再校正しています。)

はじめに

2021年3月のアメリカ株式市場は、初旬からテック株、小型株がかなりの暴落でした。まさか、ここまで下がるとは、、、*1

こうなると、常識的な相場のSeasonality(季節性)をちゃんと理解して、相場の乗り降りのタイミングを考えないといけないな、身を持って強く思えてきました(泣泣泣)。

この記事では、S&P500インデックスに連動する S&P500 ETF(ティッカーシンボル: SPY)に加えて、仮想通貨のビットコイン(BTC)やイーサリアム(ETH)の価格情報を取得して、Seasonality(季節変動)をグラフ化してみることにしました。 これらの実行には、無料の解析環境である、R言語を用いています。

また、このアイディアをもとに、 月ごとの上昇・下落を色分けしてプロット作成できる、seasonalityPlotというRパッケージも作成しました。

seasonalityPlot package (version 0.99.4) | seasonalityPlot

CRAN - Package seasonalityPlot

また、記事の後半部分に、Rでの実行コードと補足事項を記載しています。

seasonalityPlotパッケージを用いた季節変動性のプロット

関連パッケージのインストール

株価などの季節変動を可視化する、seasonalityPlotパッケージを用います。

インストール方法は選べる2タイプです。

#CRANパッケージのインストール(旧バージョン) install.packages("seasonalityPlot", repos="http://cran.r-project.org") library(seasonalityPlot) ##GitHubパッケージのインストール(新バージョン、開発版) install.packages("devtools", repos="http://cran.r-project.org") devtools::install_github("kumeS/seasonalityPlot") library(seasonalityPlot)

seasonalityPlotパッケージを使うのに、その他のパッケージは、特段必要ないです。

SPYチャートの季節変動性プロット

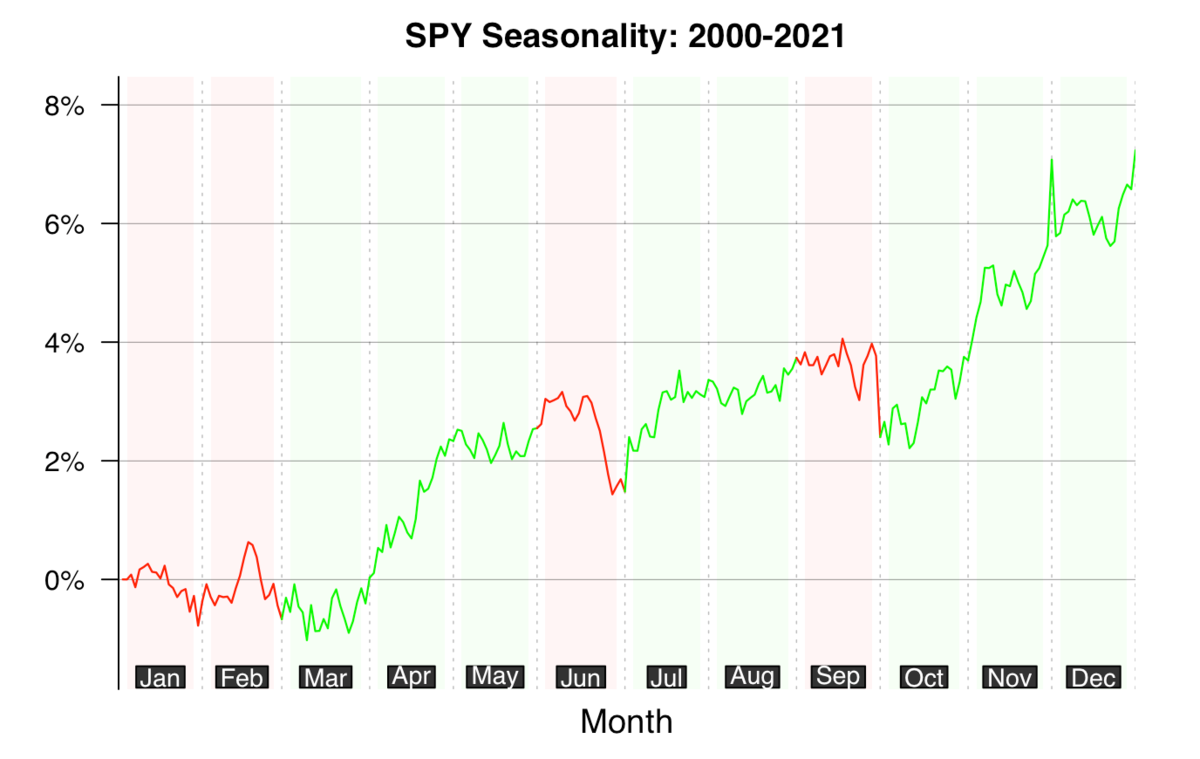

まずは、SPYの季節変動(2000-2021年)をプロットします。

seasonPlot(Symbols="SPY", StartYear = 2000, EndYear = 2021)

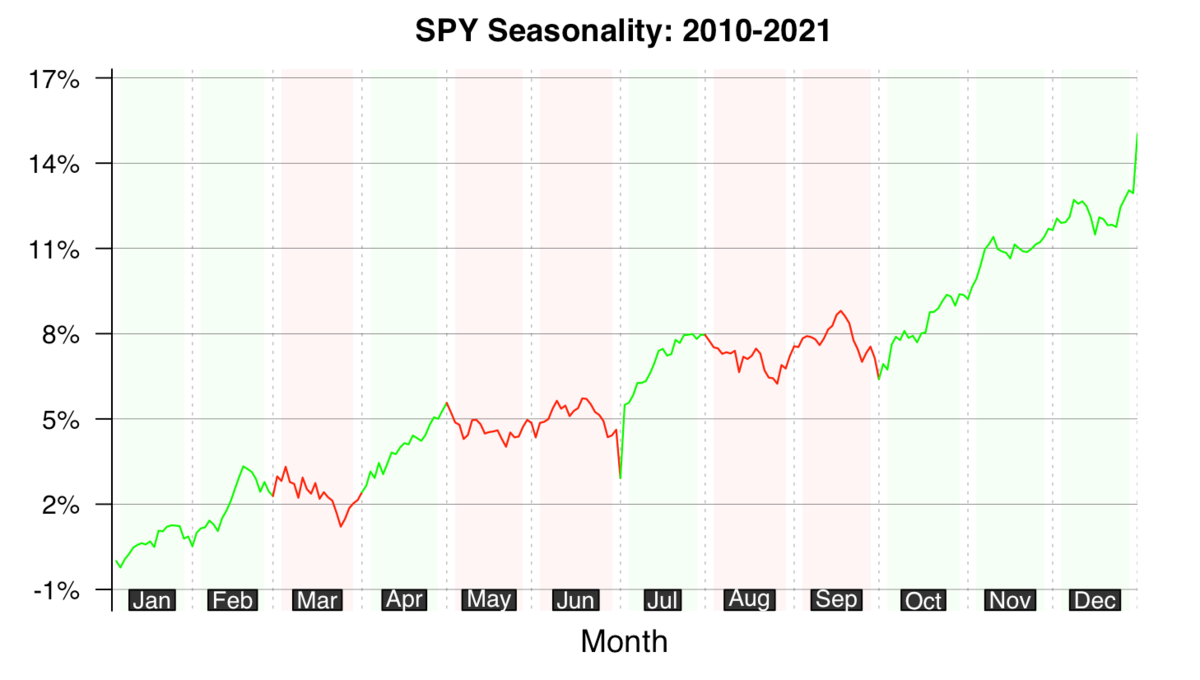

続いて、SPYの季節変動(2010-2021年)をプロットします。

seasonPlot(Symbols="SPY", StartYear = 2010, EndYear = 2021)

ビットコイン・チャートの季節変動性プロット

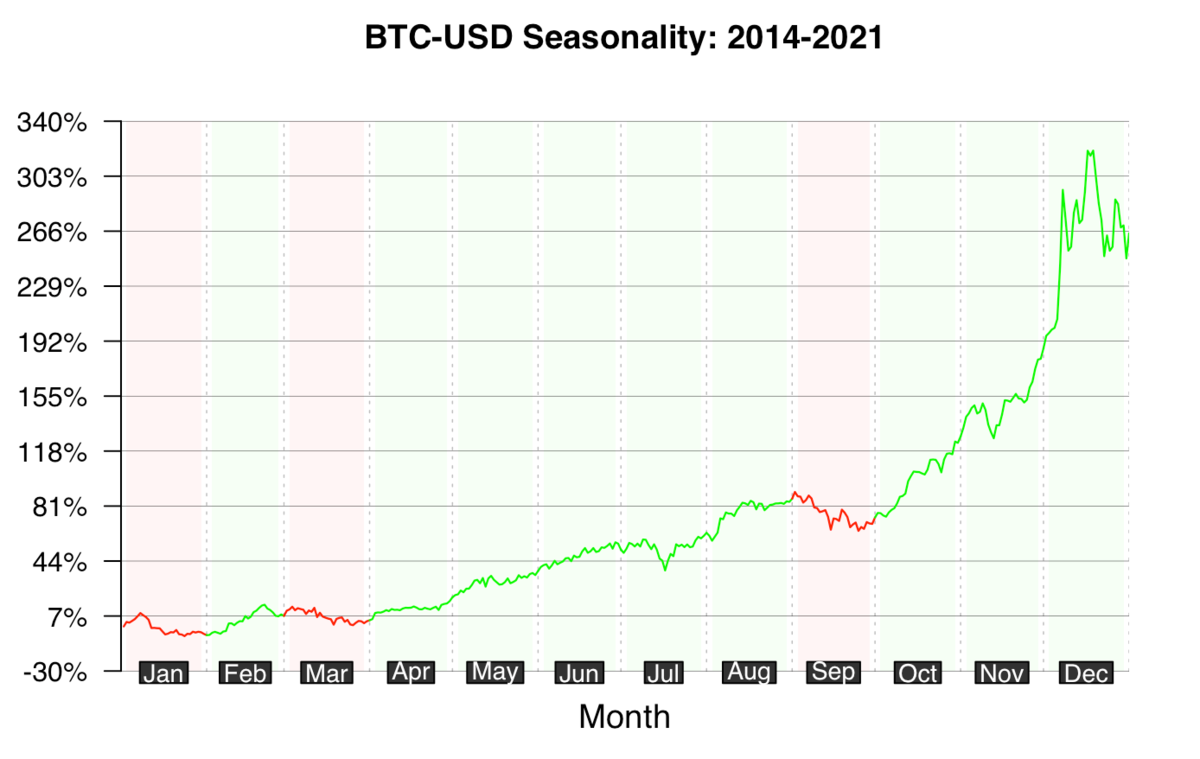

ビットコイン(BTC-USD)の季節変動(2014-2021年)をプロットします。

seasonPlot(Symbols="BTC-USD", StartYear = 2014, EndYear = 2021)

イーサリアム・チャートの季節変動性プロット

イーサリアム(ETH-USD)の季節変動(2015-2021年)をプロットします。

seasonPlot(Symbols="ETH-USD", StartYear = 2015, EndYear = 2021)

R言語/quantmodを用いた、SPYチャートのプロット(過去バージョン)

1994年から2021年までのSPYチャート

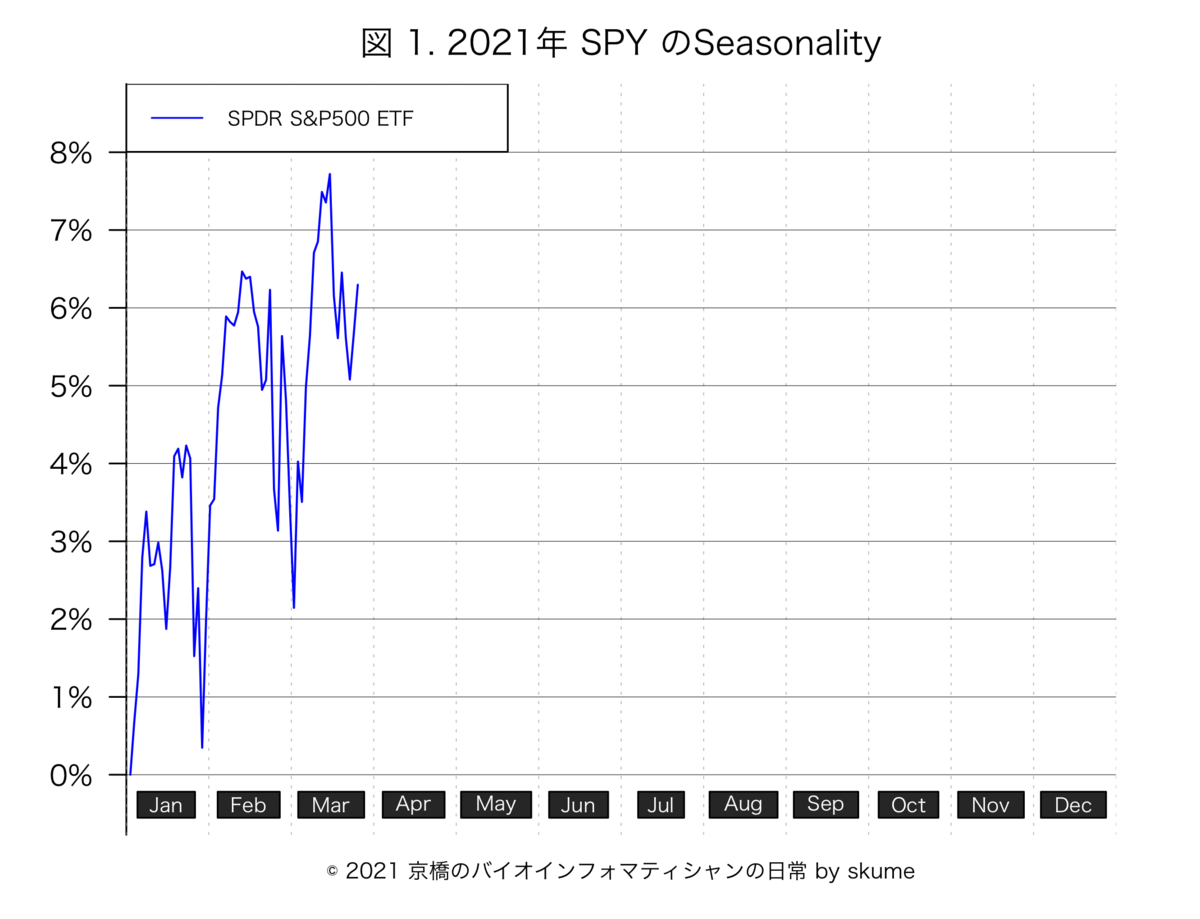

まずは、1994年から2021年までのSPYの株価チャートを示します。圧巻の右上がり、、2021年3月の下がりもほぼノイズの域です、、

2021年1-3月のSPYチャート

こっちが、2021年1-3月のSPYの株価チャートです。

月中旬でピークで、月終わりに下がってくるパターンではあるが、あれ、上がってるけど、、、大型セクターは結構安定なことをよく物語っています。

SPYチャートのいろんなバリエーション

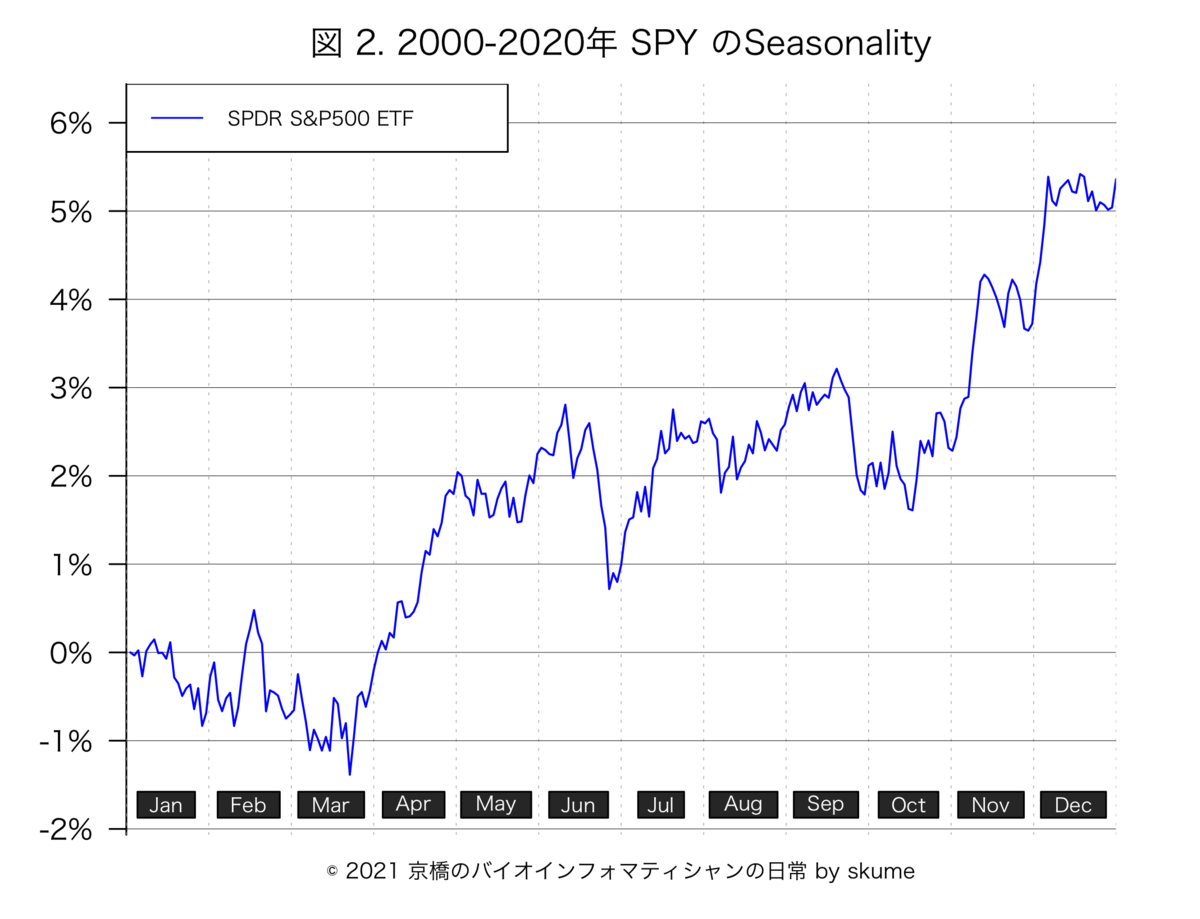

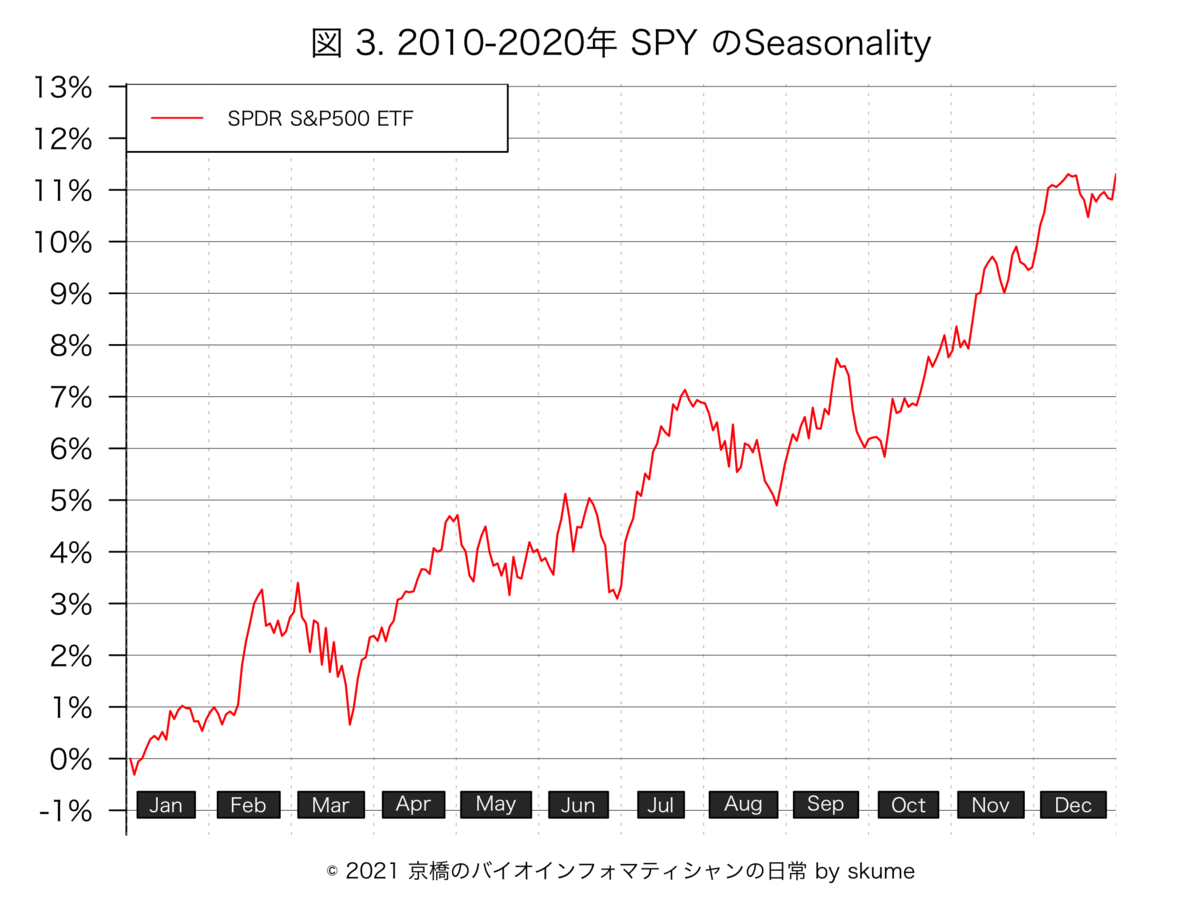

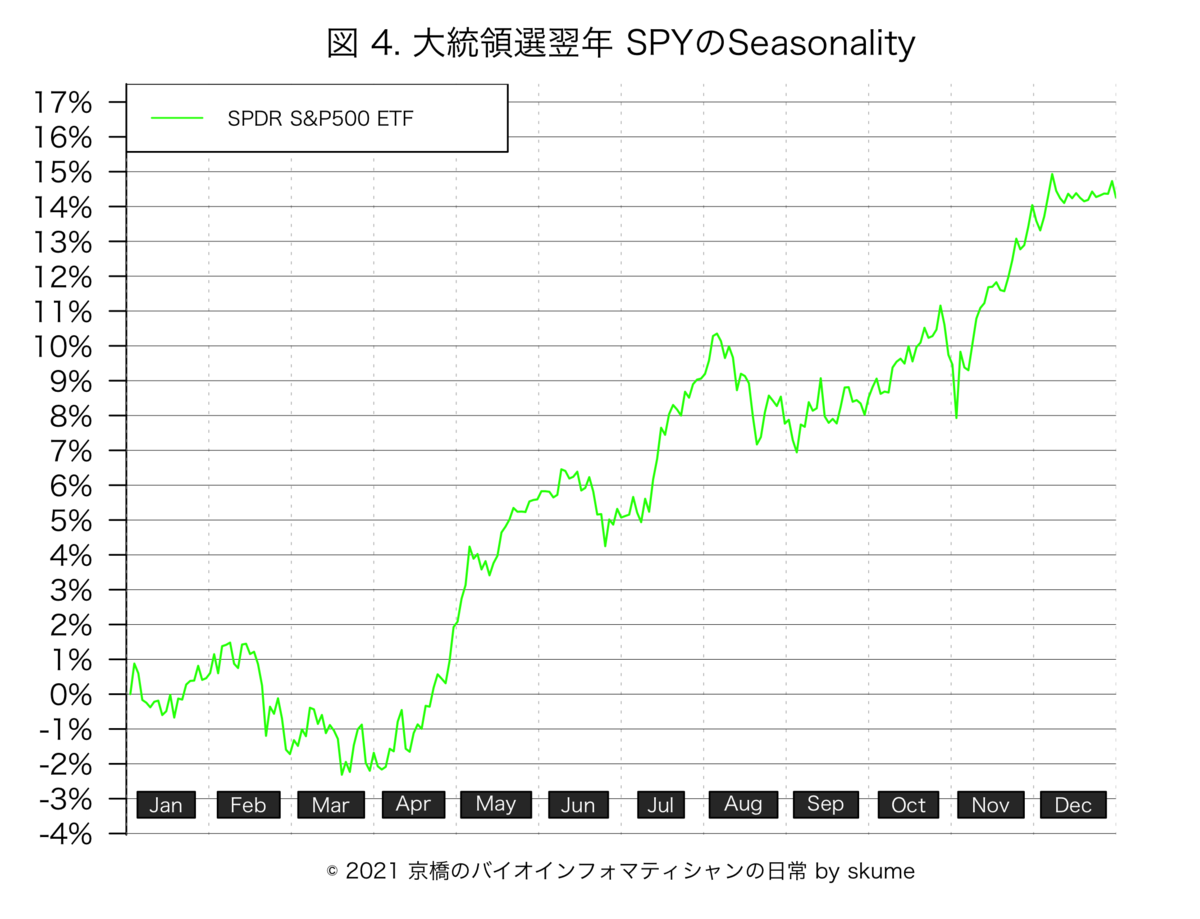

次に、3パターンの図を作成してみました*2。

2000-2020年平均のパターンだと、2月中旬がピークで、3月3週目あたりが底となるみたいです。

2010-2020年平均のパターンも上記と形が似てるけど、3月初めからの下りが激しく、3月最終週あたりから上がりだすようです。

最後に、大統領選翌年平均のパターンだけど、最悪想定ではあるが、4月中旬まで底が続くパターンがあるようです。

まとめ

これくらいのパターンは想定して、春相場を見ていかないとダメと言うことなのね。

ネットを見てると、3月は ・ 債券のショート ・ 株 => 債券へのリバランス の傾向が強いらしく、2月までに株で儲かり過ぎたのだろう。

次は、8月あたりで売りつけれるかが山場になりそうだけど。。。

補足

strftime関数などにおけるformatについて

%A: 曜日の名称(Sunday, Monday ... ) %a: 曜日の省略名(Sun, Mon ... ) %B: 月の名称(January, February ... ) %b: 月の省略名(Jan, Feb ... ) %j: 年中の通算日(001-366) %U: 週を表す数。最初の日曜日が第1週の始まり(00-53) %u: 月曜日を1とした、曜日の数値表現 (1..7) %V: ISO 8601形式の暦週 (01..53) %v: VMS形式の日付 (%e-%^b-%4Y) %W: 週を表す数。最初の月曜日が第1週の始まり(00-53) %w: 曜日を表す数。日曜日が0(0-6)

plot図XY軸の遊びをなくする引数

このオプションを用いることで、プロット領域の両端をxlim、およびylimで指定した範囲のプロットを生成します。

xaxs="i" yaxs="i"

text()のちょっと高級版: 背景色とかが設定できる。

plotrix::boxed.labels(x,y=NULL,labels, bg=ifelse(match(par("bg"),"transparent",0),"white",par("bg")), border=TRUE,xpad=1.2,ypad=1.2,srt=0,cex=1,adj=0.5,xlog=FALSE,ylog=FALSE)

月の英語略語

month.abb # [1] "Jan" "Feb" "Mar" "Apr" "May" "Jun" "Jul" "Aug" "Sep" #[10] "Oct" "Nov" "Dec"

Rでの実行コード

#パッケージ・ロード library(quantmod) library(magrittr) library(dygraphs) library(plotrix) library(htmltools) #SPYの株価取得 NN01 <- 1994; NN02 <- 2021 Date <- c(paste0(NN01, "-01-01"), paste0(NN02, "-12-31")) SPY <- quantmod::getSymbols("SPY", src = "yahoo", verbose = T, auto.assign=FALSE, from = Date[1], to=Date[2]) head(SPY) # SPY.Open SPY.High SPY.Low SPY.Close SPY.Volume SPY.Adjusted #1994-01-03 46.59375 46.65625 46.40625 46.46875 960900 28.06298 #1994-01-04 46.53125 46.65625 46.46875 46.65625 164300 28.17622 #1994-01-05 46.71875 46.78125 46.53125 46.75000 710900 28.23285 #1994-01-06 46.81250 46.84375 46.68750 46.75000 201000 28.23285 #1994-01-07 46.84375 47.06250 46.71875 47.03125 775500 28.40267 #1994-01-10 47.09375 47.59375 46.96875 47.59375 593700 28.74237 str(SPY) #An ‘xts’ object on 1994-01-03/2021-03-25 containing: # Data: num [1:6856, 1:6] 46.6 46.5 46.7 46.8 46.8 ... # - attr(*, "dimnames")=List of 2 # ..$ : NULL # ..$ : chr [1:6] "SPY.Open" "SPY.High" "SPY.Low" "SPY.Close" ... # Indexed by objects of class: [Date] TZ: UTC # xts Attributes: #List of 2 # $ src : chr "yahoo" # $ updated: POSIXct[1:1], format: "2021-03-26 00:43:34" #全体プロット SPY[,4] %>% dygraphs::dygraph(main = "SPDR S&P 500 (SPY) Stock Price 26-years") %>% dygraphs::dySeries("SPY.Close", label = "SPY") %>% dygraphs::dyRangeSelector(height = 40) %>% htmltools::save_html(file="SPY_00.html") #xtsオブジェクトをデータフレームに変換する #データは終値だけにする SPY00 <- data.frame(Date=index(SPY), SPY[,c(4)], row.names=1:nrow(SPY)) head(SPY00) # Date SPY.Close #1 1994-01-03 46.46875 #2 1994-01-04 46.65625 #3 1994-01-05 46.75000 #4 1994-01-06 46.75000 #5 1994-01-07 47.03125 #6 1994-01-10 47.59375 #年、週目などの情報取得 SPY00$Year <- substring(SPY00$Date, 1, 4) SPY00$Week <- strftime(SPY00$Date, format = "%V") SPY00$Year.Week <- paste0(SPY00$Year, SPY00$Week) SPY00$Day <- sub("-", "", substring(SPY00$Date, 6, 10)) head(SPY00) # Date SPY.Close Year Week Year.Week Day #1 1994-01-03 46.46875 1994 01 199401 0103 #2 1994-01-04 46.65625 1994 01 199401 0104 #3 1994-01-05 46.75000 1994 01 199401 0105 #4 1994-01-06 46.75000 1994 01 199401 0106 #5 1994-01-07 47.03125 1994 01 199401 0107 #6 1994-01-10 47.59375 1994 02 199402 0110 tail(SPY00) # Date SPY.Close Year Week Year.Week Day #6851 2021-03-18 391.48 2021 11 202111 0318 #6852 2021-03-19 389.48 2021 11 202111 0319 #6853 2021-03-22 392.59 2021 12 202112 0322 #6854 2021-03-23 389.50 2021 12 202112 0323 #6855 2021-03-24 387.52 2021 12 202112 0324 #6856 2021-03-25 387.90 2021 12 202112 0325 #いったん、1年372日分作成 Days <- c() for(n in 1:12){ Days <- c(Days, paste0(formatC(n, width=2, flag = "0"), formatC(seq(1, 31, 1), width=2, flag = "0"))) } SPY01 <- data.frame(Date=Days) Years <- paste0("Y", seq(NN01, NN02, 1)) SPY01[,Years] <- NA head(SPY01) # Date Y1994 Y1995 Y1996 Y1997 Y1998 Y1999 Y2000 Y2001 Y2002 Y2003 Y2004 Y2005 Y2006 Y2007 Y2008 Y2009 Y2010 #1 0101 NA NA NA NA NA NA NA NA NA NA NA NA NA NA NA NA NA #2 0102 NA NA NA NA NA NA NA NA NA NA NA NA NA NA NA NA NA #3 0103 NA NA NA NA NA NA NA NA NA NA NA NA NA NA NA NA NA # Y2011 Y2012 Y2013 Y2014 Y2015 Y2016 Y2017 Y2018 Y2019 Y2020 Y2021 #1 NA NA NA NA NA NA NA NA NA NA NA #2 NA NA NA NA NA NA NA NA NA NA NA #3 NA NA NA NA NA NA NA NA NA NA NA #日付、年ごとにデータ整理 for(m in 1:length(Years)){ a <- SPY00[SPY00$Year == sub("Y", "", Years[m]),] SPY01[c(SPY01$Date %in% a$Day),m+1] <- a$SPY.Close } #ここは、特に実行しなくて良い #欠損数のカウント #SPY01$MissingNum <- sapply(data.frame(t(SPY01[,-1])), function(x) sum(is.na(x))) #株価データが無い日を消す。 #table(SPY01$MissingNum == length(Years)) #SPY01 <- SPY01[SPY01$MissingNum != length(Years),] #head(SPY01) #それぞれの年初日を「0%」とする SPY02 <- SPY01 for(m in 1:length(Years)){ b <- SPY02[,m+1] SPY02[,m+1] <- SPY02[,m+1]/b[!is.na(b)][1]*100 - 100 } head(SPY02) # Date Y1994 Y1995 Y1996 Y1997 Y1998 Y1999 #1 0101 NA NA NA NA NA NA #2 0102 NA NA 0.0000000 0.0000000 0.0000000 NA #3 0103 0.0000000 0.0000000 0.2765904 1.4352047 NA NA #4 0104 0.4034970 0.4778157 -0.6789037 NA NA 0.000000 #5 0105 0.6052455 0.4778157 -0.8800603 NA 0.2242152 1.143002 #6 0106 0.6052455 0.5802048 NA 0.5487547 -1.3773222 3.581407 #株価データが無い日を削除して、株価データを繋げる SPY03 <- data.frame(Date=1:nrow(SPY01)) SPY03[,Years] <- NA for(m in 1:length(Years)){ d <- SPY02[,m+1][!is.na(SPY02[,m+1])] SPY03[,m+1] <- c(d, rep(NA, nrow(SPY01)-length(d))) } #株価データが無い(欠損数2以上)行を削除する SPY03$MissingNum <- sapply(data.frame(t(SPY03[,-1])), function(x) sum(is.na(x))) SPY03 <- SPY03[c(SPY03$MissingNum < 2),] SPY04 <- SPY03 colnames(SPY04) # [1] "Date" "Y1994" "Y1995" "Y1996" "Y1997" "Y1998" "Y1999" "Y2000" # [9] "Y2001" "Y2002" "Y2003" "Y2004" "Y2005" "Y2006" "Y2007" "Y2008" #[17] "Y2009" "Y2010" "Y2011" "Y2012" "Y2013" "Y2014" "Y2015" "Y2016" #[25] "Y2017" "Y2018" "Y2019" "Y2020" "Y2021" "MissingNum" dim(SPY04) #[1] 248 30 #図 1. 2021年 SPY のSeasonality Main <- "図 1. 2021年 SPY のSeasonality" Y <- c(29) SPY04$Mean <- NA SPY04$Mean <- apply(data.frame(SPY04[,c(Y)]), 1, function(x) mean(x[!is.na(x)])) COL <- "blue1" St <- SPY04$Mean; St00 <- St[!is.na(St)] par(family="HiraKakuProN-W3", lwd=1, xpd=F, cex=1, mgp=c(0.5, 1, 0), mai=c(0.5, 0.75, 0.5, 0.5)) plot(St, type="n", axes = F, xlab="© 2021 京橋のバイオインフォマティシャンの日常 by skume", ylab="", cex.lab=0.75, xlim=c(0,nrow(SPY04)), ylim=c(min(St00) - (max(St00)- min(St00))*0.1, max(St00) + (max(St00)- min(St00))*0.15), xaxs="i", yaxs="i", main=Main) axis(side=2, labels=paste0(seq(-30, 30, by=1), "%"), at=seq(-30, 30, by=1), las=2) abline(v=seq(0, nrow(SPY04), length.out = 13), col="grey", lty=3, lwd=0.5) abline(h=seq(-30, 30, by=1), col="black", lty=1, lwd=0.3) lines(St, col=COL, lwd=1.2) plotrix::boxed.labels(seq(0, nrow(SPY04), length.out = 13)[1:12]+10, min(St00) - (max(St00)- min(St00))*0.05, month.abb, cex=0.7, bg = "grey20", xpad = 1.2, ypad = 1.2) legend("topleft", legend="SPDR S&P500 ETF", col=COL, lwd=1, cex=0.7) quartz.save(file = paste0("./SPY_01.png"), type = "png", dpi = 300); dev.off() #図 2. 2000-2020年 SPY のSeasonality Main <- "図 2. 2000-2020年 SPY のSeasonality" Y <- c(8:28) #head(SPY04[,c(Y)]) SPY04$Mean <- NA SPY04$Mean <- apply(data.frame(SPY04[,c(Y)]), 1, function(x) mean(x[!is.na(x)])) COL <- "blue1" St <- SPY04$Mean; St00 <- St[!is.na(St)] par(family="HiraKakuProN-W3", lwd=1, xpd=F, cex=1, mgp=c(0.5, 1, 0), mai=c(0.5, 0.75, 0.5, 0.5)) plot(St, type="n", axes = F, xlab="© 2021 京橋のバイオインフォマティシャンの日常 by skume", ylab="", cex.lab=0.75, xlim=c(0,nrow(SPY04)), ylim=c(min(St00) - (max(St00)- min(St00))*0.1, max(St00) + (max(St00)- min(St00))*0.15), xaxs="i", yaxs="i", main=Main) axis(side=2, labels=paste0(seq(-30, 30, by=1), "%"), at=seq(-30, 30, by=1), las=2) abline(v=seq(0, nrow(SPY04), length.out = 13), col="grey", lty=3, lwd=0.5) abline(h=seq(-30, 30, by=1), col="black", lty=1, lwd=0.3) lines(St, col=COL, lwd=1.2) plotrix::boxed.labels(seq(0, nrow(SPY04), length.out = 13)[1:12]+10, min(St00) - (max(St00)- min(St00))*0.05, month.abb, cex=0.7, bg = "grey20", xpad = 1.2, ypad = 1.2) legend("topleft", legend="SPDR S&P500 ETF", col=COL, lwd=1, cex=0.7) quartz.save(file = paste0("./SPY_02.png"), type = "png", dpi = 300); dev.off() #図 3. 2010-2020年 SPY のSeasonality Main <- "図 3. 2010-2020年 SPY のSeasonality" Y <- c(18:28) #head(SPY04[,c(Y)]) SPY04$Mean <- NA SPY04$Mean <- apply(data.frame(SPY04[,c(Y)]), 1, function(x) mean(x[!is.na(x)])) COL <- "red1" St <- SPY04$Mean; St00 <- St[!is.na(St)] par(family="HiraKakuProN-W3", lwd=1, xpd=F, cex=1, mgp=c(0.5, 1, 0), mai=c(0.5, 0.75, 0.5, 0.5)) plot(St, type="n", axes = F, xlab="© 2021 京橋のバイオインフォマティシャンの日常 by skume", ylab="", cex.lab=0.75, xlim=c(0,nrow(SPY04)), ylim=c(min(St00) - (max(St00)- min(St00))*0.1, max(St00) + (max(St00)- min(St00))*0.15), xaxs="i", yaxs="i", main=Main) axis(side=2, labels=paste0(seq(-30, 30, by=1), "%"), at=seq(-30, 30, by=1), las=2) abline(v=seq(0, nrow(SPY04), length.out = 13), col="grey", lty=3, lwd=0.5) abline(h=seq(-30, 30, by=1), col="black", lty=1, lwd=0.3) lines(St, col=COL, lwd=1.2) plotrix::boxed.labels(seq(0, nrow(SPY04), length.out = 13)[1:12]+10, min(St00) - (max(St00)- min(St00))*0.05, month.abb, cex=0.7, bg = "grey20", xpad = 1.2, ypad = 1.2) legend("topleft", legend="SPDR S&P500 ETF", col=COL, lwd=1, cex=0.7) quartz.save(file = paste0("./SPY_03.png"), type = "png", dpi = 300); dev.off() #図 4. 大統領選翌年 SPYのSeasonality #'97 '01 '05 '09 '13 '17 Main <- "図 4. 大統領選翌年 SPYのSeasonality" Y <- c(5, 9, 13, 17, 21, 25) head(SPY04[,c(Y)]) # Y1997 Y2001 Y2005 Y2009 Y2013 Y2017 #1 0.0000000 0.0000000 0.000000 0.0000000 0.00000000 0.0000000 #2 1.4352047 4.8034934 -1.221946 -0.1183315 -0.22593592 0.5949196 #3 0.5487547 3.6754003 -1.903575 0.5486252 0.21223949 0.5150013 SPY04$Mean <- NA SPY04$Mean <- apply(data.frame(SPY04[,c(Y)]), 1, function(x) mean(x[!is.na(x)])) colnames(SPY04) COL <- "green1" St <- SPY04$Mean; St00 <- St[!is.na(St)] par(family="HiraKakuProN-W3", lwd=1, xpd=F, cex=1, mgp=c(0.5, 1, 0), mai=c(0.5, 0.75, 0.5, 0.5)) plot(St, type="n", axes = F, xlab="© 2021 京橋のバイオインフォマティシャンの日常 by skume", ylab="", cex.lab=0.75, xlim=c(0,nrow(SPY04)), ylim=c(min(St00) - (max(St00)- min(St00))*0.1, max(St00) + (max(St00)- min(St00))*0.15), xaxs="i", yaxs="i", main=Main) axis(side=2, labels=paste0(seq(-30, 30, by=1), "%"), at=seq(-30, 30, by=1), las=2) abline(v=seq(0, nrow(SPY04), length.out = 13), col="grey", lty=3, lwd=0.5) abline(h=seq(-30, 30, by=1), col="black", lty=1, lwd=0.3) lines(St, col=COL, lwd=1.2) plotrix::boxed.labels(seq(0, nrow(SPY04), length.out = 13)[1:12]+10, min(St00) - (max(St00)- min(St00))*0.05, month.abb, cex=0.7, bg = "grey20", xpad = 1.2, ypad = 1.2) legend("topleft", legend="SPDR S&P500 ETF", col=COL, lwd=1, cex=0.7) quartz.save(file = paste0("./SPY_04.png"), type = "png", dpi = 300); dev.off()